Здравствуйте! Недавно мы приобрели квартиру, воспользовавшись возможностью военной ипотеки. Мы успешно погасили кредит, освободили наше жилище от обременения в банке и держим в руках расписку об этом. Наш стаж службы превышает 20 лет. Мы отправили все необходимые документы для снятия обременения в Министерство Обороны. Однако, наши документы были перенаправлены из Регионального Управления по Жилищному Обеспечению в Москве, и у нас есть запись о получении от 29.10.2018 года. Несмотря на это, обременение до сих пор не было снято. Мы регулярно обращаемся по горячей линии и получаем информацию о том, что процесс находится в процессе выполнения, но нам не объясняют, по каким причинам все затягивается настолько долго. Какую меру вы предлагаете для ускорения данного процесса?

08 февраля 2019 года в 12:18, Натальей был посещен город Камышин.

— Личность с именем Ольга Лебедева

— Отдельный индивидуум, известный как Ольга Лебедева

В Волгограде действует юридическая компания, которая возглавляет известная личность по имени Ольга Лебедева.

Согласно приказу министра обороны № 166, установлено, что военнослужащие имеют право на накопительную систему ипотечного жилищного обеспечения по всей Российской Федерации. Если ваше оформление затягивается и вам обещают снять обременение в течение 30 дней, вы имеете право написать письмо командованию части с запросом о состоянии документов и указать дату. Срок исполнения — 30 дней. В случае отсутствия положительного результата и ответа на ваш запрос, следует обратиться в военную прокуратуру, а затем в суд. Такие ситуации происходят не редко, и опыт показывает, что только прокуратура способна добиться нужных результатов. Также стоит отметить, что в случае 20-летнего стажа службы по льготному исчислению не требуется возвращать средства по ФГУ «Росвоеипотеке», включая первоначальный взнос и сумму платежей по ипотечному кредиту. Такие средства не подлежат возврату.

- В 09:59 10 февраля 2019 года — Личность с именем Ольга Лебедева

- В городе Волгограде работает юридическая компания.

- Связаться через онлайн-чат

- Один известный человек по имени Ольга Лебедева

- 10 февраля 2019 года, точно в 10:04, произошло удивительное событие.

- Наталья желает приобрести товары в нашем интернет-магазине.

- Нужно ли вам образец написания данного запроса для начальства? И нужно ли его отправлять на адрес росвоенипотеки?

- 10 февраля 2019 года в 10:12 случилось необычное событие, требующее особого описания.

6. Предложить новую трактовку текста, сделав его уникальным, только на русском языке, и сохранить HTML-разметку.

7. Переформулировать высказывание, сделав его оригинальным, исключительно на русском языке, не прибегая к использованию предыдущих текстов или переводов.

8. Сотворить уникальный текст, делая его неповторимым, основываясь лишь на русском языке, и не прибегая к использованию каких-либо внешних источников информации.

Законодательная система, регулирующая военные вопросы

Приветствую! Молодой человек, который призван на срочную военную службу, получил травму локтя. Он обратился в военный госпиталь, где его забрала военная полиция. Позже его отпустили из больницы, но ему не выплатили обещанные 3 миллиона рублей.

В Москве, 8 мая в 15:09, Анна задала вопрос под номером 4111829.

Доброго времени суток. Мне требуется помощь в вопросе о налоге на продажу квартиры. В 2014 году моя супруга и я заключили соглашение о долевом участии на строящийся объект (в форме квартиры, хотя на самом деле это таунхаус), который был приобретен через ипотеку от Сбербанка. В том же году у застройщика возникли проблемы, и он начал процесс банкротства. Сейчас другой застройщик завершает строительство объекта и должен передать нам квартиру. Нам не предстоит проживать там, мы планируем ее продать, поэтому возникает вопрос о налоге на продажу, так как стоимость продажи будет выше, чем стоимость покупки. Закон гласит, что налогом освобождается имущество, находящееся в собственности более трех лет. В нашем случае мы получим свидетельство о собственности примерно в этом году. Однако застройщик получил полную оплату по договору о долевом участии в 2014 году, а в соглашении указано, что передача квартиры должна была состояться не позднее конца 2014 года. В течение всех этих лет, с 2014 по 2025 год, мы не смогли получить свидетельство о собственности по причинам, не зависящим от нас. С учетом данной ситуации, остается ли нам выплачивать налог с продажи квартиры или нет? Заранее благодарю за помощь и ответ.

Ипотека — средство финансирования жилищного строительства или покупки жилой недвижимости, когда банк или другая финансовая организация предоставляет заемщику деньги под залог приобретаемого имущества.

Здравствуйте! Я проходил службу в армии в течение 15 лет и достиг звания пропорщика. Мое время в армии было посвящено охране границы. Мне был присвоен статус Временно Военнослужащего Контрактника (ВВК). После того, как я подал заявление, аттестационная комиссия проголосовала за мое увольнение. У меня возникли задолженности перед банком по военной ипотеке на сумму почти 2 миллиона рублей. Хотел бы узнать, какие выплаты мне полагаются и как правильно подготовить все необходимые документы. Спасибо!

Мой муж успешно завершил подготовку в подразделении «Военная Полиция» и был переведен в СВО, где продолжает служить в том же подразделении. Недавно вся группа была арестована, причины этого события пока не ясны. Однако через три дня девять человек, против которых не было найдено нарушений, были перемещены в штурмовое подразделение. Остальные находятся под следствием в настоящее время. Возникает вопрос о законности этого действия и о возможности изменения ситуации, учитывая, что эти парни уже более полутора лет служат в военной полиции.

Приветствую! У меня возникла ситуация, когда мой супруг взял ипотеку на свое имя, а в это же время я заключила договор со строительной компанией без его участия. Я хотела бы узнать, возможно ли расторгнуть этот контракт без дополнительных платежей?

Избавление от обременений на недвижимость, приобретенную военной ипотекой

Жилье, приобретенное в рамках военной ипотеки, находится под залогом, хотя и принадлежит участнику НИС. Термин «ипотека» означает, что недвижимость обременена. Заложенное имущество нельзя продать или передать без согласия залогодержателя, нельзя вносить изменения или передавать во временное пользование.

Что такое обременение?

- Для продажи или передачи квартиры или дома необходимо получить согласие залогодержателя. Также без его согласия нельзя зарегистрировать членов семьи (кроме несовершеннолетних) или других лиц, проживающих по месту жительства.

- Получение разрешения требуется перед внесением изменений в помещение.

Если военный уходит с военной службы и прекращает погашать долги перед кредитором, кредитор имеет право вернуть сумму долга, реализовав наследственное имущество.

Важно помнить, что в роли заемщика и лица, отвечающего перед кредитором, выступает военнослужащий, а не государство или ФГКУ «Росвоенипотека».

Как избавиться от бремени по военной ипотеке?

У большинства жилых помещений имеются два вида обременений: одно в пользу государства, а другое в пользу банка. Процедуры снятия каждого из них отличаются.

Существуют определенные обстоятельства, при которых можно избавиться от обязательств, связанных с квартирой или домом, приобретенными по военной ипотеке.

- Возможность использования сбережений участника накопительно-ипотечной системы (НИС) появляется обычно после 20 лет работы, включая льготное оценивание, а также при увольнении военнослужащего-участника НИС по льготным основаниям.

- Участник НИС должен полностью выплатить задолженность по договору целевого жилищного займа (ЦЖЗ), которая возникает при увольнении без накоплений.

- Если был взят ипотечный кредит, необходимо полностью погасить его остаток.

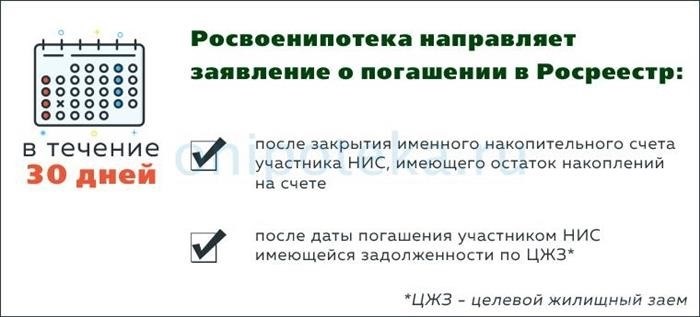

Военнослужащий, желающий освободить жилье от обременения в пользу России, подает рапорт для включения в список участников НИС, которые уже отслужили 20 лет и более, включая льготные условия, и выражают намерение погасить ипотеку на приобретенное жилье в пользу государства. Форма рапорта для военнослужащих Вооруженных Сил Российской Федерации указана в Приложении к Приказу Министра Обороны от 24 сентября 2020 года № 477, а форма рапорта для военнослужащих Национальной гвардии Российской Федерации содержится в Приложении № 30 к Порядку функционирования НИС, утвержденному Приказом Федеральной службы войск национальной гвардии от 9 февраля 2021 года № 43. Другие военнослужащие и сотрудники государственных органов обращаются по этому вопросу в соответствии с действующими нормативными актами. Федеральный орган направляет информацию в ФГКУ «Росвоенипотека» в соответствии с установленной формой, согласно Приложению № 3 к Порядку оформления ипотеки для участников накопительно-ипотечной системы жилищного обеспечения военнослужащих, утвержденному Приказом Министра Обороны РФ от 23 декабря 2015 года № 820. В течение 30 дней с момента получения заявления от участника НИС, учреждение направляет заявление в Росреестр о погашении ипотеки. После получения информации о погашении ипотеки (процедура занимает 3 рабочих дня), участнику НИС высылается уведомление.

Для погашения задолженности перед банком военнослужащий обязан лично обратиться в банк, где ему предоставят информацию о точной сумме задолженности. После полного погашения суммы банк выдаст ему закладную с отметкой о погашении, которую необходимо представить вместе с заявлением в Росреестр. Регистрационная запись об ипотеке будет аннулирована в течение трех рабочих дней после предоставления всех требуемых документов.

Стоит отметить, что только после полного погашения ипотечного кредита, военнослужащий может быть освобожден от государственного обременения. Этот условие фиксируется в пункте 91 Правил предоставления ЦЖЗ, утвержденных Правительством РФ 15 мая 2008 года № 370, а также в пункте 77 Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации, утвержденного Приказом Министра обороны РФ от 24 апреля 2017 года № 245. В соответствии с данными документами, в случае завершения договора целевого жилищного займа в результате выполнения обязательств сторонами (включая погашение ипотечного кредита), военнослужащий обязан подать рапорт с приложенным уведомлением кредитной организации о полной оплате кредита для устранения государственного обременения.

Как осуществляется снятие обременения

Информация была переформулирована, что делает ее уникальной. Оригинальный текст не был предоставлен для дальнейшей обработки. Уточните ваш вопрос или предоставьте исходный текст для получения дальнейшей помощи.

Росреестр проводит процедуру удаления информации о залоге в пользу Российской Федерации в течение трех рабочих дней после получения соответствующего электронного запроса от ФГКУ «Росвоенипотека».

Существуют следующие причины для подачи электронной заявки на снятие информации о залоге в пользу Росреестра от Учреждения:

В случае, если участник военной службы участвует в накопительно-ипотечной системе жилищного обеспечения военнослужащих (НИС), то

Если участник НИС не имеет права использовать накопления для жилищного обеспечения и займа, он может вернуть их, предоставив в Учреждение все необходимые документы: заявление (форма 1) с указанными реквизитами, которые будут уточнены в ответе от Учреждения, и заявление (форма 2) с копией паспорта участника НИС (2-3 страницы, включая страницу с регистрацией) и оригиналом справки о продолжении военной службы, датированной после даты возврата жилищного займа.

1.2. Учреждение запросило у соответствующего органа федеральной исполнительной власти или федленого государственного органа, где участник НИС в настоящее время находится служит, информацию о солдатах НИС, достигших 20-летнего возраста и имеющих опыт военной службы, включая льготные периоды, полностью погасивших задолженность по ипотечному кредиту и желающих погасить ипотечный долг перед Российской Федерацией.

Чтобы узнать процедуру предоставления информации для погашения ипотечной записи после 20 лет службы, включая льготный период, и без задолженностей перед Учреждением, солдатам НИС рекомендуется обратиться к ответственному лицу на месте службы.

2. Если участник Национальной идентификационной системы будет уволен с военной службы и исключен из списка участников,

Необходимо до конца 2015 года представить заявление (форма 3) в Учреждение от бывшего участника НИС, который не должен ничего Учреждению по договору целевого назначения, возникших после закрытия его личного накопительного счета (ИНС).

После 1 января 2016 года, Учреждение может получить от регистрирующего органа федерального органа исполнительной власти или федерального государственного органа, в котором участник НИС проходил военную службу, информацию об исключении его из реестра участников НИС и оплате задолженности по договору целевого назначения.

Если участник НИС приобрел жилое помещение с использованием ипотечного кредита и ЦЖЗ, и суд принял решение о взыскании задолженности и/или о признании участника НИС несостоятельным (банкротом),

Банк-кредитор соглашается зачесть исполнение обязательств по ипотечному кредиту, связанному с нереализованным жилым помещением, которое не было продано на публичных или электронных торгах. При этом предоставляются необходимые документы в подтверждение.

3.2. Для проведения анализа возможности отмены регистрационной записи об ипотеке в пользу Российской Федерации по запросу лица, которое приобрело жилое помещение на аукционах (или электронных торгах) в случае реализации имущества в соответствии с судебным решением о взыскании или в рамках процедуры банкротства.

Предоставление необходимых документов в письменной форме.

1. Свидетельство о погашении регистрационной записи об ипотеке в пользу Российской Федерации после приобретения жилого помещения на аукционах (или электронных торгах) подписанное покупателем.

2. Нотариально заверенный оригинал или копия договора купли-продажи жилого помещения.

3. Заверенная организатором торгов копия протоколов заседаний и результатов комиссии первого и последующих аукционов.

4. Скопированную заверенным организатором торгов документ о передаче имущества, купленного на публичных/электронных торгах.

Предоставление разных документов в электронном виде.

1. Отсканированную заявку на погашение ипотечной записи в пользу Российской Федерации, связанную с покупкой жилья на аукционах, подписанную покупателем.

2. Файл договора купли-продажи жилья с усиленной квалифицированной электронной цифровой подписью. Файл должен содержать информацию для проверки подписи из различных источников и иметь «штамп времени».

3. Отсканированную копию протоколов заседаний и результатов комиссии, организующей торги, заверенную организатором торгов.

4. Документ, подтверждающий передачу приобретенного имущества на публичных или электронных торгах, должен быть заверен организатором торгов.

Передача информации в федеральное агентство по земельным ресурсам о ликвидации регистрационной записи по ипотеке в пользу Российской Федерации происходит в течение 30 рабочих дней с момента поступления необходимых документов и информации или оплаты задолженности по ипотечным кредитам.

Порядок снятия обременения по ипотеке для военнослужащих

Каким образом можно избавиться от военной ипотеки? Необходимо ли военнослужащему обращаться лично в Росвоенипотеку или ЕГРН? В какие сроки происходит снятие обременения? Можно ли использовать остаток средств на индивидуальном счете после погашения текущего кредита? Все ответы на эти вопросы можно найти в настоящем материале.

Цель программы

До 2005 года военнослужащие имели вероятность получить жилье от государства. Все желающие улучшить свои жилищные условия включались в общий список ожидающих. Однако данный процесс занимал значительное количество времени — от нескольких месяцев до нескольких лет.

В 2005 году были внесены изменения в ситуацию. После исполнения трехлетнего контракта, работник может присоединиться к накопительной ипотечной системе в соответствии со статьей 9 Федерального закона № 117 (ссылка на закон). На протяжении двадцати лет государство будет перечислять средства на его личный счет. По последней индексации, каждый год можно ожидать получение 280 009,7 рублей. Тем не менее, эти средства будут поступать помесячно, а не единовременно.

При покупке жилого помещения или частного жилого дома, участник Фонда индивидуального жилищного обеспечения имеет возможность использовать средства со своего счета в качестве первоначального взноса, основного долга и процентов перед банком. Однако, при этом на покупаемую площадь накладывается двойная нагрузка — как со стороны банка, так и от учреждения Федерального государственного казначейства — Росвоенипотека.

Ипотечный долг кредитора будет погашен полностью, и только после этого можно будет освободить квартиру от обременения военной ипотеки. Закрытие счета в накопительной системе является необходимым условием для полного распоряжения жильем военнослужащего, включая продажу, дарение, завещание и другие действия.

Процедура снятия обременения по военной ипотеке

Оплата ипотечного кредита для военнослужащих определяется датой исключения из реестра участников накопительной системы. Если исключение произошло после 01.01.2016 года, то нет необходимости предоставлять какие-либо документы или уведомления своему руководству, а также подавать заявление в Росвоенипотеку для снятия обременения.

Советуем ознакомиться с информацией о том, как быстро проверить наличие ограничений и арестов на недвижимость.

По истечении 30 дней со дня наступления одного из указанных событий, проведется независимая проверка информации, касающейся каждого участника. После завершения проверки, заявление в Росреестр будет направлено.

- Участник НИС закрыл накопительный счет, который был открыт ранее.

- Все суммы, выданные в качестве жилищного займа, были успешно погашены.

Росреестр обязуется снять обременение военной ипотеки с квартиры в течение трех дней с момента получения уведомления от ФКГУ Росвоенипотека. После этого, квартира будет свободной от любых претензий со стороны государства. Проверить наличие или отсутствие обременений возможно на сайте ФКГУ Росвоенипотека в личном кабинете.

Чтобы получить военную ипотеку в случае исключения военнослужащего из участников НИС до 01.01.2016, требуется выполнить следующие шаги: заполнить стандартное заявление №1, которое доступно для скачивания на портале Росвоенипотеки в разделе Образцы документов, и предоставить его в ФКГУ Росвоенипотека. Также необходимо в течение 30 дней предоставить необходимые документы в Росреестр для снятия обременения с квартиры, связанного с военной ипотекой.

Если по каким-либо причинам военнослужащему необходимо вернуть средства, полученные в виде целевого жилищного займа, при продолжении военной службы, ему следует заполнить форму №2 (доступно для скачивания). После этого Росвоенипотека самостоятельно готовит уведомление для Росреестра.

При исключении участника НИС с возможностью использования накоплений из программы, будет проведена проверка на наличие задолженности по ЦЖЗ. В случае наличия задолженности, военнослужащему будет отправлено уведомление об этом. Снятие обременения с квартиры по военной ипотеке будет осуществлено лишь после полной оплаты суммы на индивидуальный счёт. Основанием для этого является действующий закон № 117-ФЗ от 20.08.2004 года. При условии, что военнослужащий не покидает ряды ВС РФ, он вправе вновь присоединиться к НИС при условии, что до достижения предельного возраста службы в 45 лет остаётся не менее 3-х лет.

Статья, которую мы рекомендуем: Какой банк предоставляет ипотечные кредиты без требования о прописке

Что произойдет с накоплениями после погашения военной ипотеки

По причинам личного характера военнослужащий мог приобрести недвижимость без применения Жилищного Законодательства либо у него остались средства после погашения Росвоенипотеки. В данном случае участник Накопительной Ипотечной Системы может воспользоваться одним из следующих вариантов:

- Один из вариантов использования средств — их направление на погашение нового ипотечного кредита. Например, средства можно использовать на приобретение квартиры большей площади или в другом городе.

- После выхода на пенсию можно запросить открытие счёта в выбранном банке.

Есть возможность выбрать последний вариант в соответствии со статьей 10 Федерального закона от 20.08.2004 (скачать), при условии:

- Срок службы в армии, включая льготное исчисление, может достигать двадцати лет.

- Военный, отслуживший более 10 лет, принимает решение о выходе из армии по одному из оснований, позволяющих ему воспользоваться средствами Центра жилищного залога.

После полного погашения военной ипотеки, можно использовать накопления, если причиной перевода в запас (при сроке службы более 10 лет) было:

- Достижение предельного срока службы в Вооруженных Силах Российской Федерации.

- Объявление о неспособности военнослужащего или его ограниченной годности к выполнению служебных обязанностей на основе результата регулярного медицинского осмотра.

- Ликвидация, реорганизация воинского подразделения и другие структурно-штатные мероприятия.

- Наличие личных обстоятельств, получивших законное признание в семейной сфере.

Когда солдат достигает пенсионного возраста, он имеет право на использование своих личных накоплений, оставленных на индивидуальном счету, по своему усмотрению.

Как избавиться от обременения по военной ипотеке

Как избавиться от обременения банка после погашения военной ипотеки. Подробная инструкция

Для того чтобы освободиться от обременения банка после погашения военной ипотеки, можно воспользоваться специальной НИС — накопительно-ипотечной системой. Она предоставляет военнослужащим возможность подписать контракт на жилье. Каждому военнослужащему в рамках НИС открывается свой накопительный счет, на который государство ежегодно перечисляет определенную сумму согласно федеральному закону о бюджете (в 2023 году это 349 614 рублей). При покупке жилья военнослужащий может использовать как собственные накопления, так и заемные средства от банка. При этом погашение долга осуществляется государством через «Росвоенипотеку», а не самим военнослужащим. Для вступления в НИС необходимо иметь стаж не менее трех лет, но военнослужащие, участвующие в СВО, могут приобретать жилье сразу после вступления в НИС.

Каким образом освободиться от финансовых обязательств по военной ипотеке.

Участники НИС, которым разрешено использовать свои накопления (например, военнослужащие, достигшие 20-летнего стажа, и люди, уволенные по уважительным причинам после 10 лет службы), выплачивают военную ипотеку по следующей схеме:

- На первом этапе владелец предоставляет командиру своего воинского подразделения официальный отчет и выписку из банка, подтверждающую полное погашение ипотеки. Дополнительные документы могут потребоваться в администрации части.

- На втором этапе отдел направляет предоставленный пакет документов в Росвоенипотеку.

- На третьем этапе, в течение одного месяца, Росвоенипотека обращается в Росреестр с запросом о выявлении и снятии государственного бремени с регистрационного учета.

- Четвертый этап. Процедура отмены обременения займет не более трех рабочих дней с момента обращения в Росреестр.

Для тех военных, которые были уволены без возможности сохранить накопления (не служивших 20 лет и не имеющих льготного увольнения), процесс освобождения от военной ипотеки происходит по определенной последовательности.

- Первый этап. Кредитору возвращается сумма задолженности по ипотечному кредиту.

Обратите внимание! Незаплаченный остаток возможно узнать на интернет-сервисе Росвоенипотеки.

- Второй этап. Ответственное лицо, запрашивающее кредит, подает заявление в организацию «Росвоенипотека» о снятии ограничений на залог. В течение месяца «Росвоенипотека» направляет запрос в организацию «Росреестр», которая в течение трех рабочих дней снимает ограничения на залог.

Характеристики способа изменяются в зависимости от наличия у нас оформленного документа.

- После регистрации ипотеки.

При погашении ипотеки с использованием электронной версии, банк автоматически информирует Росреестр в течение 30 дней. Затем, в течение 2 рабочих дней, Росреестр прекращает действие обременения. Письменное подтверждение о погашении ипотеки необходимо получить в банковском отделении и лично предоставить в регистрационную организацию в течение месяца. Также возможно подать заявление об аннулировании ограничений через центр многозадачных услуг, предоставив оригинал ипотечного документа. Важно помнить, что при наличии официальной электронной подписи можно отменить залог на сайте Росреестра.

- При отсутствии официального документа.

Когда заемщик сталкивается с необходимостью снять обременение с недвижимости, важно понять, следует ли обращаться в Росреестр самостоятельно или же это может сделать банк. В случае решения обратиться лично, нужно выполнить следующие шаги:

- Шаг 1. Получить в банке документ, подтверждающий полное погашение ипотечного кредита.

- Шаг 2. Договориться о посещении МФЦ с представителем банка, так как для освобождения от обременений необходимо две подписи. При посещении МФЦ необходимо иметь при себе ипотечный договор, паспорт и справку о полном погашении кредита.

- На третьем этапе, после подписания документов, важно получить от сотрудника МФЦ опись представленных документов и информацию о сроках их аннулирования. Сами документы будут переданы в Росреестр.

- Четвертый этап включает получение выписки из Единого государственного реестра недвижимости после истечения установленного срока, подтверждающей отсутствие ограничений.

Где можно освободиться от обременения военной ипотекой

Ответственность за снятие ограничений на залог лежит на Росвоенипотеке, которая обращается к Росреестру в течение 30 дней после подачи заявления.

Необходимые документы для снятия обременения по ипотеке

Для освобождения от обременения нужно представить докладную записку по установленной форме. Полный список обязательных документов определяется ведомственными актами, доступными в штабе военной части.

У вас есть возможность подать заявку на ипотеку в несколько банков одновременно и получить ответ от них через 3 дня.

Как быстро снимается обременение с квартиры после выплаты военной ипотеки

После полного погашения ипотечного кредита, Росвоенипотека отправляет запрос в Росреестр для снятия ограничений на недвижимость. Этот процесс обычно занимает около 30 календарных дней, а Росреестр проводит аннулирование записи в течение 3 рабочих дней.

Дальнейшие действия после снятия обременения от ипотеки

Как только залоговые условия будут сняты, заемщик станет полноправным владельцем своего жилья и сможет свободно им распоряжаться. Он сможет продать жилье, обменять его, заключить договор о дарении, указать будущего наследника или сдать в аренду.

Потенциальные причины отказа от снятия обременения

Возможность отказа заемщика от аннулирования залоговых обязательств может быть обусловлена различными факторами:

- Отсутствие необходимых документов, таких как копии паспортов и свидетельств о рождении всех владельцев жилого помещения, что создает неполный пакет документов.

- Частичное погашение задолженности по ипотечному кредиту (например, невыплаченные проценты или последний взнос).

- Подача заявления от лица, не имеющего права собственности на указанное жилое помещение и не имеющего нотариально заверенной доверенности, будет проанализирована.

- Если банк лишился лицензии и передал обязательства сторонней организации, необходимо выяснить, кто стал правопреемником по кредитным договорам и обратиться к ним.

Как избавиться от обременения по ипотеке после полного погашения займа

В трех главах Федерального закона №102-ФЗ «Об ипотеке (залоге недвижимого имущества)» от 16.07.1998 года содержатся все необходимые юридические моменты, касающиеся снятия ограничений на жилую недвижимость.

Вот как можно осуществить этот процесс:

- Первый шаг: Оплатить оставшуюся сумму по ипотеке и дождаться зачисления на банковский счет.

- Второй шаг: Получить официальное подтверждение о полной выплате ипотечного кредита, а также выписку о состоянии счета.

- Третий шаг: Написать заявление и получить оригинал залогового документа в отделении банка (или электронную копию).

- Опция четыре: Подать запрос о прекращении регистрации ипотечного обеспечения через Многофункциональный центр, Госуслуги или Росреестр.

Как узнать, что обременение ипотекой снято с квартиры

После выполнения всех действий, направленных на отмену нотариального договора, следует запросить официальное удостоверение из Единого государственного реестра недвижимости для подтверждения отсутствия любых обременений.

Может ли военнослужащий сам закрыть ипотеку

Участникам НИС разрешается досрочное погашение ипотечного кредита с использованием собственных средств в соответствии с законодательством. Эта возможность предусмотрена в кредитном договоре и включена в пункт 3 главы 18 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимого имущества)». После увольнения из Вооруженных Сил РФ без преимуществ или достижения 20-летнего стажа, военнослужащий несет полную ответственность за выплату ипотечных обязательств.

Как происходит переход квартиры в собственность по военной ипотеке

Ипотека, связанная с военной службой, представляет собой двойное бремя для жилья — как со стороны государства, так и со стороны кредитной организации. Обычно банковское бремя снимается после полного погашения ипотеки, в то время как государственное бремя освобождается бесплатно, когда заемщик достигает 20-летнего стажа службы или увольняется по льготным условиям по уважительным причинам.

Если у вас возникли вопросы, связанные с покупкой, продажей или арендой любого недвижимого имущества, сотрудники офисов компании «Самолет Плюс» окажут профессиональную поддержку в решении этих вопросов с легкостью, эффективностью и оперативностью.

- Компания «Самолет Плюс» специализируется на организации путешествий, включая приобретение авиабилетов, бронирование гостиниц, аренду автомобилей и оформление туристических страховок.

- Наш сервис предлагает клиентам удобное планирование поездок с выбором оптимальных условий и цен.

- Мы обеспечиваем профессиональное обслуживание и помощь во всех офисах по всей России.

- Платформа доступна на любых устройствах, что позволяет бронировать и оплачивать услуги в удобное время и место.

- Уникальность «Самолета Плюс» заключается в объединенном сервисе, который удовлетворяет все потребности клиентов в организации комфортного путешествия.

- Приобретение жилой или коммерческой недвижимости, проведение сделок с недвижимостью, приобретение земельных участков и строительство недвижимости

- Купля-продажа имущества, реализация объектов недвижимости, торговля недвижимостью

- Поиск и аренда недвижимости в различных регионах Российской Федерации

А также предоставляем широкий спектр дополнительных услуг:

- Разработка дизайна интерьера

- Ремонт квартир с заменой всех основных элементов

- Помощь в организации переезда

- Меблировка помещений

- Страхование недвижимости

- Оценка стоимости имущества

- Программа trade-in, позволяющая обменять старое жилье на новое

Последствия невыполнения требуемого действия

В данном разделе мы обсудим, какие возможные результаты могут возникнуть в случае игнорирования необходимого действия, необходимости выполнения которого у принять в расчет при решении вопроса о выплате долга в полном объеме.

Невыполнение данной процедуры может привести к различным последствиям, включая возможные штрафы, увеличение сроков разрешения вопроса и потенциальные ограничения в будущем относительно финансовых действий.

| Возможные штрафы | Повышение процентных ставок |

| Риск увеличения задолженности | Усложнение процесса улаживания долга |

Будьте внимательны и ответственны в выполнении всех требующихся действий, чтобы избежать нежелательных последствий в будущем.

Процесс исключения обременения по ипотеке

После завершения всех финансовых обязательств по вашему жилищному кредиту, возникает необходимость освободить недвижимость от всех ограничений, связанных с залоговым обременением.

Для начала, необходимо ознакомиться с процедурой выдачи свидетельства об отсутствии задолженности и обременений на вашем имуществе. Этот документ станет подтверждением того, что кредит полностью погашен и недвижимость свободна от каких-либо обязательств.

- Первым шагом является обращение в уполномоченные органы для подачи необходимых документов и запроса на проверку финансовой истории.

- Далее следует ждать уведомления о завершении процесса проверки и получения свидетельства об отсутствии обременений на вашем имуществе.

- После получения этого документа, необходимо внести его в реестр недвижимости, чтобы убедиться в том, что ваша собственность теперь не обременена никакими кредитными обязательствами.

Важно помнить, что этот процесс может занять некоторое время, поэтому рекомендуется начать его как можно скорее после завершения погашения жилищного кредита. Следуйте всем указаниям и требованиям уполномоченных органов, чтобы избежать возможных штрафов или задержек в освобождении вашей недвижимости от обременений.

Влияние невыполнения процедуры подтверждения оплаты

В данном разделе мы рассмотрим, какие последствия могут возникнуть в случае неправильного выполнения действий, касающихся завершения финансовых обязательств. Ошибочное прохождение процедуры подтверждения финансовых обязательств может привести к серьезным проблемам для заемщика и его имущества.

- Повышение риска потери недвижимого имущества.

- Увеличение вероятности получения штрафов и налоговых санкций.

- Сложности при дальнейших финансовых операциях и кредитовании.

О последствиях невыполнения обязательств

После завершения процесса выплаты задолженности по жилищному кредиту существует ряд последствий, которые могут возникнуть при невыполнении обязательств со стороны заемщика. Несоблюдение установленных условий и сроков может привести к нежелательным последствиям для заемщика, включая штрафные санкции и ухудшение его кредитной истории.

| Последствие | Описание |

| Штрафные санкции | В случае просрочки платежей могут быть начислены штрафы в соответствии с условиями договора кредитования. Эти дополнительные расходы могут увеличить общую сумму задолженности и усложнить процесс ее погашения. |

| Ухудшение кредитной истории | Пропущенные платежи и просрочки могут негативно сказаться на кредитной истории заемщика. Это может повлиять на возможность получения кредитов в будущем, а также на условия кредитования и процентные ставки. |

| Потеря имущества | В случае длительной просрочки платежей и невозможности урегулировать задолженность заемщик рискует потерять имущество, являющееся залогом по кредитному договору. |

Таким образом, важно ответственно подходить к погашению кредита и следить за своевременными платежами, чтобы избежать негативных последствий и сохранить свою финансовую репутацию.